Jutros smo vidjeli da je Apple Pay usluga proradila u Hrvatskoj, ali ne u suradnji s „domaćim“ bankama, već stranim, i to onim virtualnim. Ukoliko još niste čuli za virtualno bankarstvo, možda je upravo sad pravo vrijeme da se informirate, pa vam tako u ovom tekstu donosimo osnovne informacije o istom i kako ga koristiti.

Zašto virtualno bankarstvo?

Zato jer proces registracije preko interneta traje svega petnaestak minuta, a što je najvažnije, dobivate IBAN koji banka za vas vodi besplatno, za razliku od fizičkih banaka, barem kad su naše „domaće“ banke u pitanju.

Besplatan je u pravilu osnovni paket, a po želji možete odabrati i one koji se plaćaju, da biste zauzvrat dobili još neke pogodnosti.

Drugi, i možda najvažniji razlog zašto koristiti virtualno bankarstvo je upravo ovaj kojeg sam naveo na početku teksta, dakle mogućnost korištenja u Apple Pay i Google Pay aplikacijama. Vidjeli smo da Google Pay i nakon godinu dana prisustva u Hrvatskoj još uvijek podržava samo jednu karticu samo jedne banke (PBZ), dok su druge još uvijek van igre. Dolaskom Revoluta i Monesea, stvar se mijenja iz temelja. Ako ste do sada bili klijent npr. Erste ili Zagrebačke banke i poželjeli koristiti Google Pay, morali ste otvoriti račun u PBZ-u i za to plaćati mjesečnu naknadu, što kod npr. Revoluta ne morate.

Također, virtualnim karticama možete sasvim normalno plaćati i putem interneta.

Zašto Apple Pay i Google Pay?

Zato jer umjesto plaćanja karticom, na POS aparat samo prislonite mobitel koji vam je inače stalno po rukama ili u džepu, pa ne morate vaditi novčanik, karticu ili gotovinu. Štoviše, plaćanje mobitelom je objektivno najbrže plaćanje, a nije ništa manje sigurno od kartičnog. Mobitel u aplikacijama za plaćanje sadrži virtualne i kopije fizičkih kartica, a te informacije, odnosno transakcije putem NFC-a prenosi na POS uređaj.

Koje virtualno bankarstvo odabrati?

Istini za volju, trenutno baš i nemate puno izbora, ali to uopće nije problem. Na raspolaganju su vam Revolut i Monese, dok N26 još nije službeno dostupan u Hrvatskoj. Treba znati da se radi o bankama sa sjedištem u EU, tako da porezne mućke ne dolaze u obzir. Hrvatskoj poreznoj upravi dostupni su svi podaci o svim vašim računima u svim EU/EEA bankama. Postoji još i mBank, no ja ću se u ovom tekstu fokusirati na Revolut koji koristim na dnevnoj bazi.

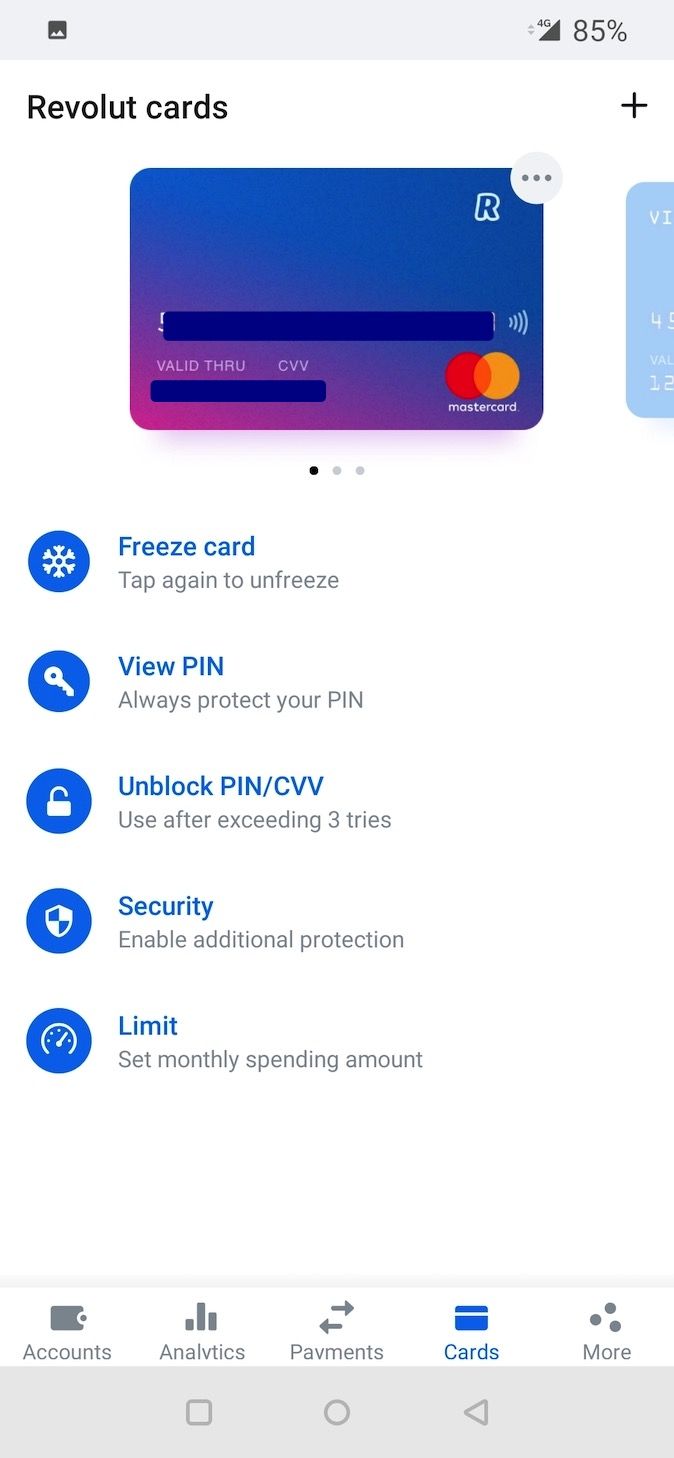

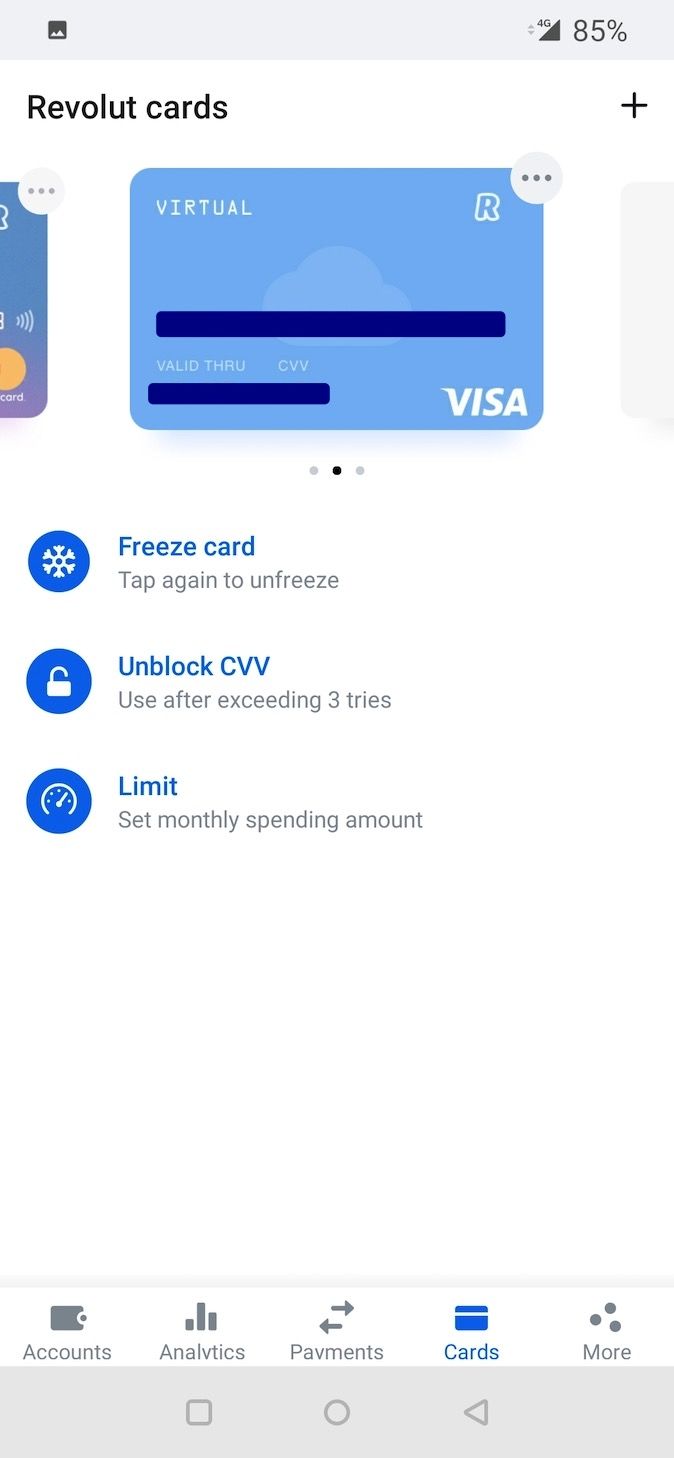

Vrste kartica i sigurnost

Revolut će vam u startu dodijeliti jednu virtualnu (Visa ili Mastercard) karticu, a ako to želite, možete zatražiti i fizičku koju ćete platiti. Naglasimo da se u oba slučaja radi o debitnim, odnosno prepaid karticama, a ne kreditnim.

Prednost virtualne kartice nad fizičkom je u tome što nudi i veći stupanj sigurnosti. Nemoguće ju je izgubiti, osim ako ne izgubite mobitel, ali s obzirom da je zaštićen biometrijom, mala je vjerojatnost da će ju nepošteni nalaznik uspjeti upotrijebiti. Također, zahvaljujući biometriji i prirodi virtualnosti, u krakom roku sve vaše kartice imate na novom mobitelu.

size="medium"

Isto tako, ako izgubite mobitel, preko interneta odmah možete sami blokirati karticu, bez zvanja banke ili joj promijeniti CVV broj ili PIN cijele aplikacije, a ako izgubite fizičku karticu, preko aplikacije instantno možete zamrznuti njezino korištenje i eventualno promijeniti PIN.

Kako prebacivati sredstva na račun u virtualnoj banci i kako trošiti?

Kad otvorite npr. Revolut račun, najjednostavniji način je da ga napunite (top-up) putem kartičnog poslovanja vaše banke u kojoj imate tekući račun. Unutar aplikacije kliknete „+“ i sustav će vam ponuditi nadoplatu vašom kreditnom ili debitnom karticom. Proces se odvija tako da ste Revolutu zapravo platili određeni iznos kojeg on pohranjuje na vaš račun, i to bez provizije. Bitno je napomenuti da Revolut od nedavno podržava i kunu kao valutu plaćanja, tako da kad punite račun izrazite se u valuti u kojoj namjeravate trošiti.

Jedan IBAN može sadržavati više računa u različitim valutama. Osobno imam osnovni račun u eurima, dodatni u kunama i jedan u američkim dolarima. Za trošenje u Hrvatskoj račun napunim kunama s tekućeg računa banke, i to putem kartičnog poslovanja kao što je gore opisano. Ukoliko putujem u inozemstvo, napunim određeni dio u eurima ili valuti zemlje u koju putujem. Naravno, ne mogu uvijek procijeniti koliko ću u kojoj valuti potrošiti, pa će sustav zato u slučaju da recimo na eurskom računu nema dovoljno eura, ostatak iznosa povući s kunskog ili dolarskog.

Mogu li primati plaću na Revolut ili Monese račun?

Ne. Po zakonima Republike Hrvatske, plaća mora biti isplaćena na tekući račun s hrvatskim IBAN-om (HR), a onaj kojeg dobijete od Revoluta je britanski (GB). Ako vam poslodavac isplaćuje plaću na strani račun, u prekršaju je i zato može platiti kaznu. Plaća vam može biti isplaćena na strani tekući račun jedino u banci zemlje u kojoj ste rezidentni ili zaposleni.

PayPal?

Da, virtualnu karticu Revoluta možete dodati i u vaš PayPal račun, normalno plaćati njome, odnosno povlačiti PayPal balance natrag na nju. I ovdje je bitno pripaziti na IBAN, odnosno karticu na koju povlačite novac s PayPala, tako da sadrži račun valute koju povlačite. Primjerice, ako na PayPal balanceu imate 100 dolara, a na Revolutu nemate dolarski račun, PayPal će ga prepoznati kao eurski, zbog čega će vam biti naplaćena dodatna konverzija.

Mogu li podizati novac na bankomatu?

Možete. Revolut u osnovnom besplatnom paketu nudi mogućnost podizanja 200 eura mjesečno bez naknade, ali to ne znači da vam neće biti zaračunata konverzija valute ukoliko recimo s dolarskog računa podižete kune. Ako odaberete pakete koji se plaćaju, možete podignuti i više gotovine, tj. 400, odnosno 600 eura unutar mjesec dana.

Što još?

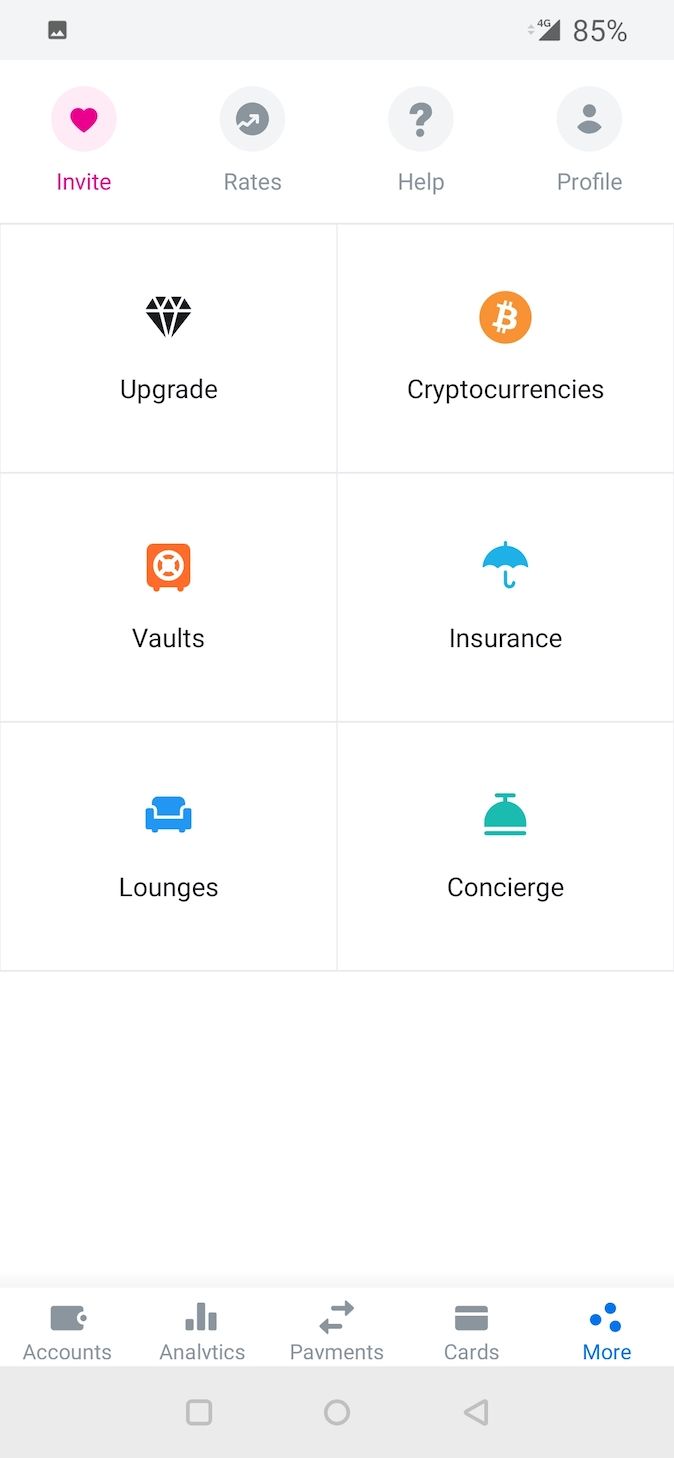

Virtualne banke nude i trenutnu kupoprdaju kriptovaluta, tako da se ne morate zamarati kripto novčanicima i ključevima, a nude i razne oblike štednje. U paketima koji se plaćaju moguće je dobiti putno osiguranje, korištenje aerodromskih loungea i sl.

size="medium"

Na kraju spomenimo i to da je novac u mobitelu „otporniji“ na trošenje nego onaj na kartici. Kad platite karticom, ubrzo zaboravite da ste platili, slip izgubite, a kad vam na kraju mjeseca stigne račun, blago se šlogirate. S druge strane, u aplikaciji na mobitelu nakon svake transakcije u realnom vremenu vidite kako vam se iznos smanjuje, pa ćete zato možda ipak malo pripaziti.

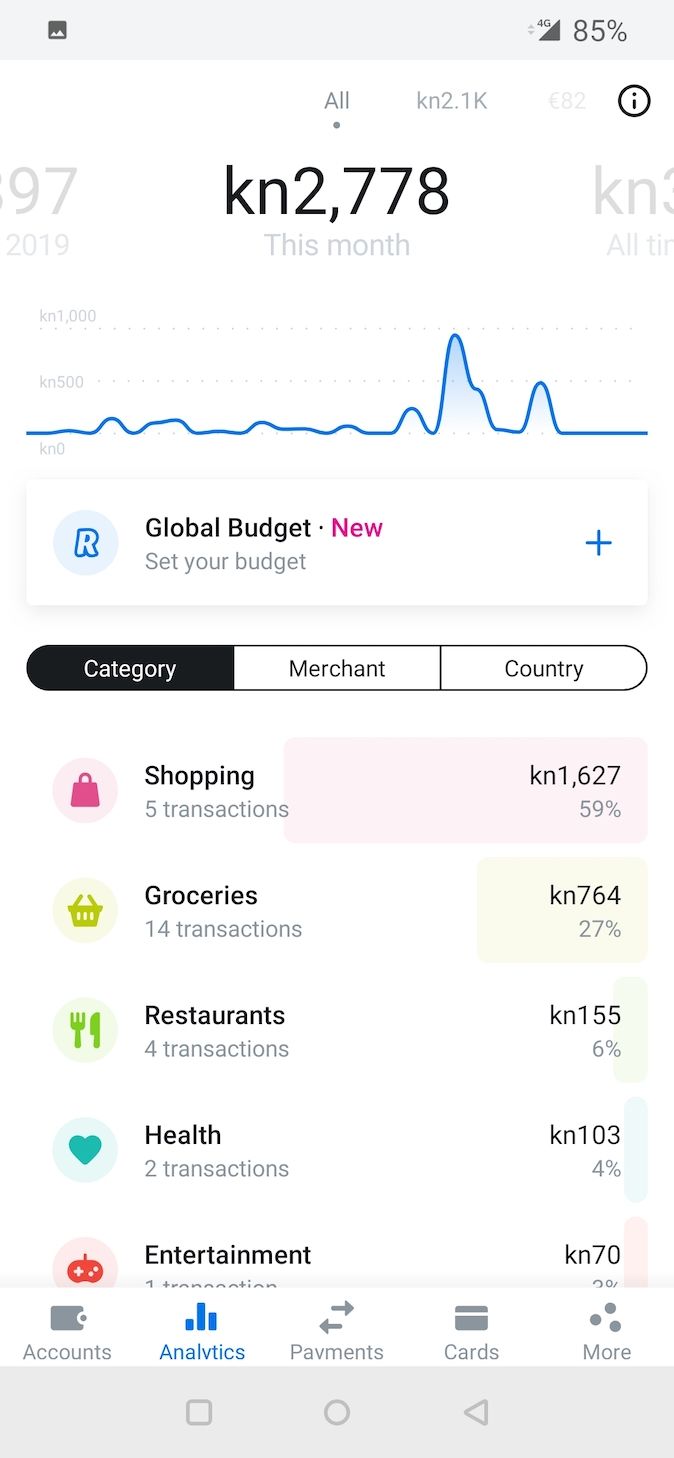

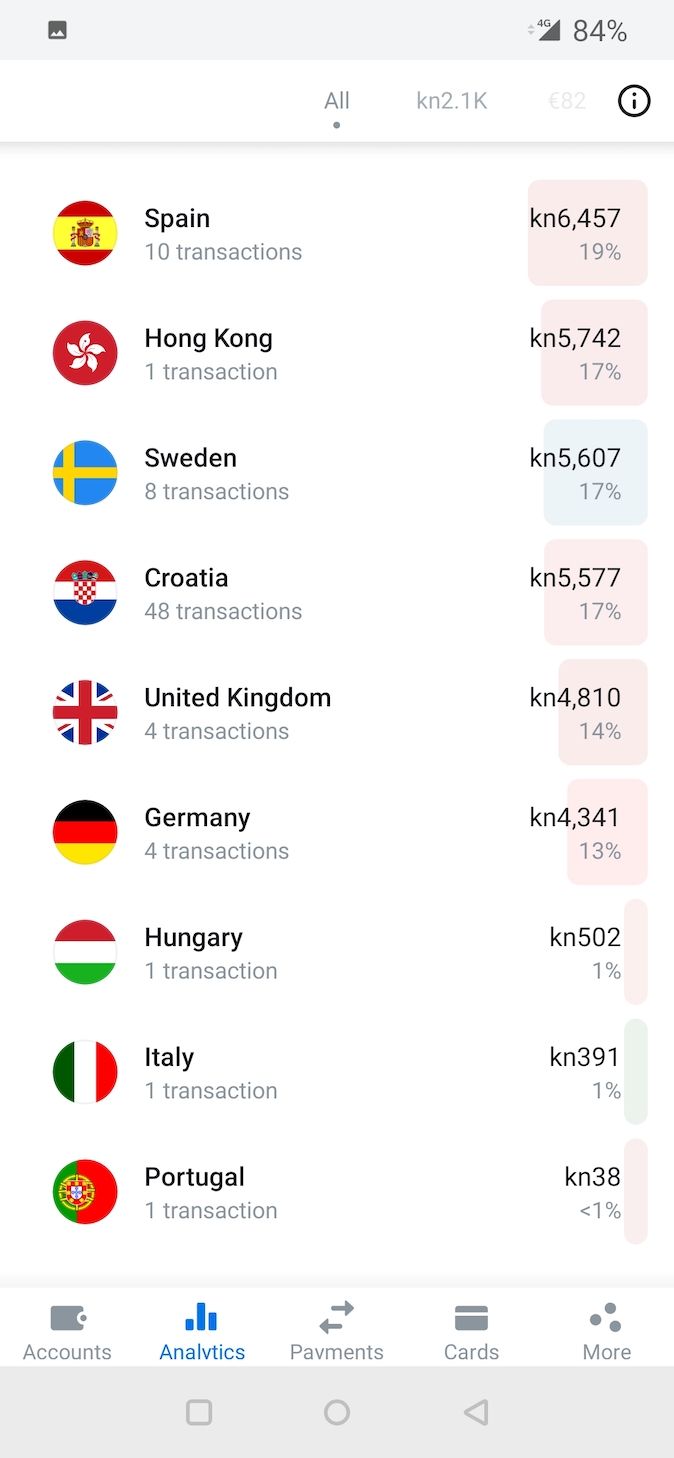

Također, aplikacije same po sebi nude detaljnu analitiku gdje možete pratiti sve svoje troškove po vremenskim periodima, valutama i zemljama u kojima ste boravili.